Quý I/2022: Lợi nhuận tại OCB giảm sâu, nợ xấu trong nhóm cao nhất ngành ngân hàng

(DoiSongThuongHieu) - Kết thúc quý đầu năm, lợi nhuận tại OCB giảm 34% so với cùng kỳ. Đáng nói, tốc độ tăng nợ xấu tại OCB cao nhất ngành. Chưa kể, nhà băng này đang 'sở hữu' hơn 155.000 tỷ đồng bất động sản thế chấp.

Lợi nhuận lao dốc, nợ xấu tăng vọt

Trong quý đầu năm 2022, nguồn thu chính của OCB tăng trưởng 22% so với cùng kỳ năm trước, thu về hơn 1.670 tỷ đồng thu nhập lãi thuần, chủ yếu do tăng thu nhập lãi tiền gửi (gấp 3 lần cùng kỳ) và thu khác từ hoạt động tín dụng (tăng 27%).

Tuy nhiên, trong kỳ các hoạt động ngoài lãi khác tại OCB sụt giảm đáng kể. Cụ thể, lãi thuần từ hoạt động kinh doanh ngoại hối giảm 37% thu về 13 tỷ đồng; hoạt động mua bán chứng khoán đầu tư giảm tới 75% xuống còn gần 109 tỷ đồng. Ngoài ra, mua bán chứng khoán kinh doanh tăng 21% mang về hơn 30,6 tỷ đồng và hoạt động dịch vụ chỉ tăng nhẹ 1% ghi nhận 128 tỷ đồng.

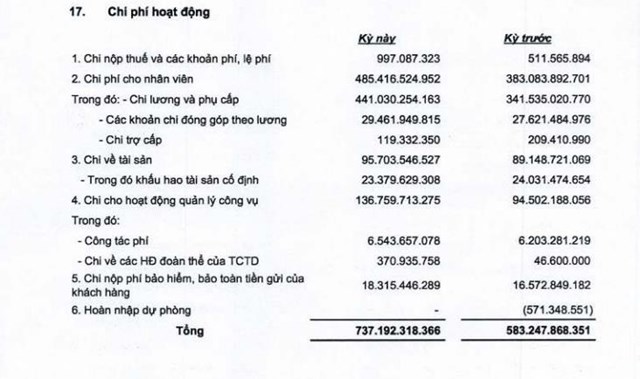

Hơn nữa, trong kỳ, chi phí hoạt động tại OCB tăng tới 26% lên hơn 737 tỷ đồng. Chủ yếu là chi phí cho nhân viên hơn 485 tỷ đồng và chi cho hoạt động quản lý công vụ gần 137 tỷ đồng.

Nguồn: BCTC hợp nhất quý 1/2022.

Trong quý 1/2022 OCB đã trích gần 435 tỷ đồng chi phí dự phòng rủi ro tín dụng, tăng vọt 210% so với cùng kỳ. Do đó, lợi nhuận trước và sau thuế tại OCB đều giảm tới 34% chỉ mang về lần lượt gần 836 tỷ đồng và 668 tỷ đồng.

Trong khi lợi nhuận lao dốc thì nợ xấu tại OCB lại tăng vọt. Tổng nợ xấu tại thời điểm 31/3/2022 tăng tới 87% lên hơn 6.895 tỷ đồng, tương đương tăng thêm hơn 3.000 tỷ đồng.

Trong cơ cấu nhóm nợ xấu tại OCB, nợ nghi ngờ tăng mạnh nhất 140% so với đầu năm, lên hơn 698 tỷ đồng; tiếp đến là nợ dưới tiêu chuẩn tăng tới 79% lên hơn 583 tỷ đồng và nợ có khả năng mất vốn tăng 38% cán mốc hơn 1.011 tỷ đồng. Do đó, kéo tỷ lệ nợ xấu tại OCB từ 1,32% hồi đầu năm lên 2,17%.

Đáng chú ý, nợ cần chú ý (nợ nhóm 2 - với khoản vay quá hạn 10-90 ngày) tại OCB trong 3 tháng đầu năm cũng tăng vọt 97% so với đầu năm, tương đương tăng thêm 2.265 tỷ đồng, lên mức hơn 4.601 tỷ đồng.

Cơ cấu nhóm nợ xấu tại OCB (Nguồn: BCTC hợp nhất quý 1/2022)

Tính đến 31/3/2022, tổng tài sản tại OCB tăng 2% lên hơn 187.748 tỷ đồng. Trong đó, cho vay khách hàng tăng nhẹ 4% ghi nhận 105.716 tỷ đồng.

Về nguồn vốn, số dư tiền gửi của OCB trong kỳ đạt 98.485 tỷ đồng, giảm nhẹ 0,3% so với đầu năm. Chủ yếu do tiền vàng gửi không kỳ hạn giảm 22% còn hơn 11.616 tỷ đồng; tiền gửi cốn chuyên dùng cũng giảm 29% còn 97 tỷ đồng và tiền gửi ký quỹ giảm tới 52% chỉ mang về gần 270 tỷ đồng.

Năm 2022, OCB lên kế hoạch kinh doanh năm với lợi nhuận trước thuế dự kiến đạt 7.110 tỷ đồng, tăng 29% so với năm trước.

Tăng trưởng lợi nhuận được dựa trên cơ sở tăng trưởng dư nợ thị trường 1 ở mức 25% đạt 129.493 tỷ đồng. Cùng với đó, huy động vốn thị trường 1 dự kiến vượt 155.000 tỷ đồng, tăng 23%; tổng tài sản tăng 25%.

OCB đang 'sở hữu' hơn 155.000 tỷ đồng bất động sản thế chấp

Báo cáo tài chính hợp nhất quý 1/2022 tại OCB không đề cập tới mục 'tài sản thế chấp'. Song theo báo cáo tài chính hợp nhất kiểm toán năm 2021, tính đến cuối năm 2021, OCB đang nắm trong tay gần 155.895 tỷ đồng bất động sản thế chấp, tăng 21% so với thời điểm 1/1/2021, chiếm 63% tổng tài sản thế chấp. Tốc độ tăng này còn cao hơn cả tốc độ tăng trưởng tín dụng tại OCB trong năm 2021.

Nguồn: BCTC hợp nhất quý 1/2022.

Thực tế, việc nắm giữ nhiều bất động sản thế chấp cũng gây khó khăn cho ngân hàng khi thực hiện phát mãi do tính thanh khoản không cao và tồn tại nhiều rủi ro pháp lý cũng như sự đồng thuận của chủ tài sản.

Ngoài ra, không ít tài sản bảo đảm đã được định giá cao hơn giá trị thực tế khi phê duyệt khoản vay. Do đó, khi thanh lý, các ngân hàng thường có xu hướng định giá theo giá trị khoản nợ mà không sát với giá thị trường.

Trong thời gian qua, nhiều ngân hàng đã đẩy mạnh phát mãi tài sản là bất động sản để thu hồi nợ tuy nhiên các khoản nợ được rao bán nhiều lần kèm đại hạ giá mà vẫn chưa tìm được người mua.

https://sohuutritue.net.vn/quy-i-2022-loi-nhuan-tai-ocb-giam-sau-no-xau-trong-nhom-cao-nhat-nganh-ngan-hang-d140379.html